Budget et financement :bien préparer la conception de votre maison moderne au Cameroun

Pour réussir la conception de votre maison moderne au Cameroun, vous devez estimer précisément matériaux, main-d'œuvre et taxes, prévoir une marge pour imprévus et sécuriser des solutions de financement fiables; négliger ces étapes expose à d'importants dépassements, alors qu'une planification rigoureuse protège votre investissement et augmente les chances d'un projet livré dans les délais et le budget.

Principaux points à retenir :

- Estimez le coût global (terrain, construction, viabilisation, raccordements, frais administratifs) et prévoyez une marge de 10-20 % pour les imprévus.

- Rédigez un cahier des charges précis (surface, agencement, performance énergétique, finitions) avant la conception pour contrôler le budget.

- Demandez plusieurs devis et engagez un architecte ou maître d'œuvre qualifié; mettez en place un échéancier et des paiements échelonnés.

- Étudiez les modes de financement (épargne, prêts bancaires, microcrédit, partenariats) et préparez un dossier solide pour obtenir de meilleures conditions.

- Vérifiez les règles d’urbanisme et les permis de construire; privilégiez matériaux locaux et solutions techniques adaptées au Cameroun pour réduire coûts et délais.

Contexte et objectifs du projet

Le marché immobilier et les tendances au Cameroun

Vous constatez que la demande se concentre surtout dans les grandes agglomérations - Douala et Yaoundé restent les pôles principaux, tandis que Bafoussam et Garoua voient une croissance soutenue; on relève des taux d'urbanisation locaux portant la croissance urbaine annuelle autour de 3-4% dans certains bassins métropolitains. En pratique, cela signifie une forte demande pour des maisons modernes de 2 à 4 chambres destinées aux cadres et aux familles en expansion, avec un intérêt marqué pour les plans ouverts, l'efficacité énergétique et les espaces de travail à domicile.

Vous devez aussi intégrer les réalités du marché : la disponibilité foncière est souvent entravée par des titres fonciers incomplets et des procédures administratives longues, tandis que les coûts des matériaux (ciment, acier, menuiseries) ont connu des variations importantes ces dernières années. Le risque majeur réside dans les litiges fonciers et les imprévus de planning - des retards de chantier de plusieurs mois sont courants -, alors que l'opportunité tient à une appréciation possible du capital dans les quartiers bien desservis et à forte demande.

Définir vos besoins : programme, style moderne et contraintes du terrain

Vous devez préciser le programme dès le départ : nombre de chambres, surfaces minimales (par exemple 100-250 m² selon votre budget), présence d'une suite parentale, garage pour 1-2 véhicules, bureau et espaces extérieurs. Pour un style moderne, vous privilégiez des volumes simples, des lignes épurées, de grandes baies orientées pour la ventilation et la lumière, ainsi que des matériaux locaux combinés à des finitions contemporaines; ces choix réduisent souvent la consommation énergétique et améliorent la revente.

Vous ne pouvez pas négliger les contraintes du terrain : orientation, pente, perméabilité du sol, réseaux existants (eau, électricité, assainissement) et servitudes influencent directement la faisabilité et le coût. Par exemple, une pente importante peut augmenter le coût des fondations de 10-30% et imposer des murs de soutènement; le danger est d'ignorer une étude géotechnique qui pourrait révéler un sol peu porteur ou des risques d'érosion.

Vous gagnerez du temps et limiterez les surcoûts en établissant une matrice de priorités (indispensable / souhaitable / optionnelle), en faisant réaliser une étude de sol et un repérage topographique avant de finaliser le programme, et en prévoyant des marges budgétaires pour les imprévus structurels et administratifs; penser à intégrer dès la conception des options comme l'ombrage, la récupération d'eau et la préparation pour panneaux solaires augmente la résilience et la valeur de votre projet.

Estimation détaillée des coûts de construction

Coût des matériaux et comparaison des fournisseurs locaux

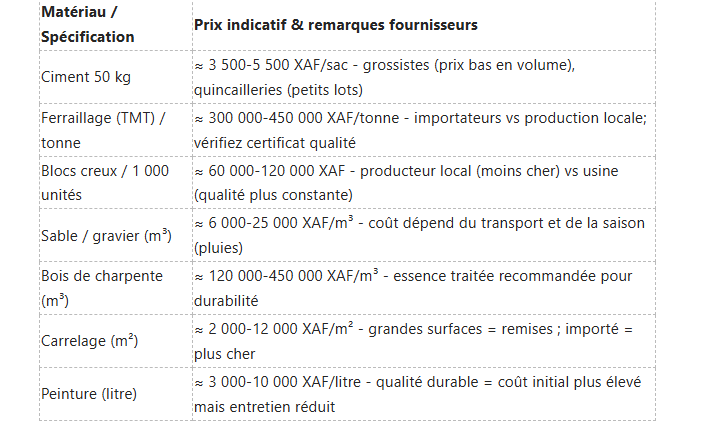

Vous devrez budgéter chaque poste matériaux en tenant compte de la variabilité régionale : le ciment 50 kg se négocie généralement autour de ≈ 3 500-5 500 XAF la sac, tandis que le ferraillage (TMT) peut osciller entre ≈ 300 000-450 000 XAF/tonne selon la qualité et la disponibilité. Pour les blocs creux, comptez environ ≈ 60 000-120 000 XAF pour 1 000 unités selon format et qualité ; le bois de charpente varie fortement (≈ 120 000-450 000 XAF/m³) en fonction de l’essence et du traitement.

Comparez systématiquement les offres : les grossistes à Douala et Yaoundé proposent souvent des prix unitaires plus bas mais exigent des volumes minimums, alors que les quincailleries de quartier offrent plus de flexibilité de livraison. Attention aux coûts cachés (transport, stockage, humidité des matériaux) qui peuvent augmenter la facture de 10-25 % si vous ne les anticipez pas.

Comparaison des prix et types de fournisseurs

Coût de la main-d'œuvre : profils, rémunérations et mode de contractualisation

Vous payerez des profils variés : maçons, charpentiers, coffreurs, ferrailleurs, électriciens, plombiers, peintres, chef de chantier et ingénieur. En pratique, un maçon peut être rémunéré environ ≈ 4 000-8 000 XAF/jour, un électricien ≈ 6 000-12 000 XAF/jour, et un plombier ≈ 5 000-10 000 XAF/jour selon compétence et lieu. Pour les corps d’état qualifiés (charpente, étanchéité, finitions haut de gamme), prévoyez des tarifs supérieurs et des délais d’exécution plus longs.

Pour le mode de contractualisation, vous pouvez opter pour un contrat au forfait (prix global) qui limite les aléas financiers, ou pour des paiements à l’unité/au métrage si vous voulez plus de flexibilité. Les pratiques courantes au Cameroun incluent une avance de 20-30 % à la mobilisation et une retenue de garantie de 5-10 % jusqu’à la réception définitive.

Pour sécuriser votre projet, exigez des références, formalisez les délais et pénalités (par exemple 0,5-1 % du montant par semaine de retard) et demandez des attestations de conformité et assurances chantier ; ces clauses réduisent sensiblement le risque de litige et de surcoûts.

Coûts techniques et administratifs : études, raccordements et permis

Vous devez intégrer les études préalables : étude de sol (G1/G2) approximativement ≈ 200 000-800 000 XAF selon la profondeur et la méthode, étude architecturale complète ≈ 200 000-1 500 000 XAF, et topographie ≈ 100 000-400 000 XAF. Les frais de permis de construire varient selon la commune et la valeur du projet ; anticipez généralement 0,5-3 % du coût de construction ou des droits fixes, et un délai d’instruction de 3-6 mois selon la municipalité.

Pour les raccordements, prévoyez des frais connexion ENEO (électricité) et CAMWATER (eau) : sommes initiales et matériels peuvent représenter ≈ 50 000-300 000 XAF chacun en fonction de la distance au réseau et des travaux de branchement. Le coût d’un assainissement (fosse septique ou raccordement au réseau) peut varier de ≈ 200 000 à 1 500 000 XAF selon dimensionnement et matériaux.

N’oubliez pas les taxes et frais de régularisation foncière : l’obtention d’un titre foncier, bornage et frais notariaux peuvent représenter une part significative (parfois 5-15 % du prix du terrain) ; intégrez ces postes dans votre marge de manœuvre budgétaire.

Budget Et Financement - Bien Préparer La Conception De Votre Maison Moderne Au Cameroun

Prêts bancaires : conditions, garanties et simulation de remboursement

Vous constaterez que les banques commerciales exigent généralement un apport et des garanties solides : un apport de 10 à 30 % du coût total du projet, un titre foncier (ou un gage équivalent), des fiches de paie pour les salariés et parfois un cautionnement. Les frais annexes incluent les frais de dossier (1-3 % du montant), les coûts d’hypothèque/titre et l’assurance emprunteur; ces éléments peuvent augmenter le coût réel du crédit de plusieurs points.

Pour simuler rapidement, prenez l’exemple d’un prêt de 10 000 000 XAF sur 15 ans à un taux annuel nominal de 10 % : vos mensualités seront d’environ 107 000 XAF, alors qu’un remboursement sur 5 ans ferait grimper la mensualité au-delà de 212 000 XAF. Vous devez donc chiffrer l’impact du taux, de la durée et des assurances sur votre capacité de paiement avant d’accepter une offre.

Solutions alternatives : microcrédit, tontines, coopératives et investisseurs privés

Vous pouvez compléter ou remplacer un prêt bancaire par des microcrédits et des caisses locales : les institutions de microfinance proposent des prêts rapides pour l’achat de matériaux (montants typiques : 500 000 - 5 000 000 XAF, durées courtes 6-36 mois), mais souvent à des taux annuels élevés (15-30 %). Les tontines restent très répandues et pratiques pour constituer un apport ou financer une phase de chantier, mais elles reposent sur la confiance et comportent un risque de gouvernance si les règles ne sont pas claires.

Les coopératives d’épargne et de crédit (VSLAs, mutuelles) offrent des conditions plus favorables pour les membres réguliers et peuvent octroyer des prêts à taux modérés pour la construction. Enfin, l’apport d’un investisseur privé ou d’un membre de la diaspora peut prendre la forme d’une participation en capital ou d’un prêt convertible ; cela vous permet souvent d’éviter une hypothèque bancaire classique, moyennant partage du bénéfice ou clauses contractuelles précises.

En pratique, combinez les sources : utilisez une tontine ou vos économies pour l’apport (ex. 30 %), un microcrédit pour les premières phases et cherchez un partenaire privé pour couvrir les coûts structurels lourds. Cette structure tranche-financement réduit votre exposition aux taux élevés et augmente vos chances d’avancer le chantier sans blocage financier.

Aides, subventions et partenariats public-privé possibles

Vous trouverez des opportunités ponctuelles via des programmes publics et des bailleurs internationaux qui financent le logement et l’infrastructure urbaine ; la Banque mondiale, la BAD et d’autres partenaires soutiennent des projets urbains au Cameroun, parfois via des lignes de financement pour l’accès au foncier et l’assainissement. Toutefois, les subventions directes au logement individuel restent limitées et concurrentielles, souvent ciblées sur les ménages à très faibles revenus ou des projets pilotes.

Les PPP peuvent se révéler intéressants si vous avez un projet de lotissement ou de construction groupée : la collectivité peut fournir le foncier, la société privée apporte le financement et vous bénéficiez d’infrastructures prises en charge. Les mécanismes varient, mais dans certains projets pilotes, des partenaires publics/privés ont couvert jusqu’à 30-50 % des coûts d’infrastructure pour rendre les logements viables financièrement.

Pour maximiser vos chances, formalisez un dossier technique et financier clair (plan, estimation, étude de faisabilité) et contactez la mairie, le ministère du logement ou les bureaux de projets des bailleurs internationaux ; vous augmentez ainsi la probabilité d’accéder à une subvention, un appui technique ou un partenariat PPP adapté à votre projet.

Élaboration et suivi d’un budget réaliste

Construire un budget prévisionnel par poste (fondation, structure, finitions)

Vous répartirez le budget par poste en utilisant des pourcentages standard comme point de départ : fondations 10-15%, structure 25-35%, toiture 8-12%, gros œuvre et MEP 10-15%, finitions 25-35% et aménagements extérieurs 5-10%. Par exemple, pour une maison moderne de 150 m² avec un budget total de 40 000 000 XAF, cela donne approximativement 4-6 M XAF pour les fondations, 10-14 M XAF pour la structure et 10-14 M XAF pour les finitions ; utilisez ces montants pour établir des devis détaillés par poste.

Vous procéderez ensuite à un chiffrage quantifié : métrés, coûts unitaires locaux (béton, fer à béton, main-d’œuvre) et comparaison de trois devis. Vérifiez obligatoirement l’étude de sol avant de fixer le poste fondations, car un mauvais diagnostic peut multiplier ce poste par 1,5 à 3. Intégrez aussi taxes, permis et raccordements dès le prévisionnel pour éviter des ajustements tardifs qui grèvent la trésorerie.

Prévoir et gérer la marge pour imprévus, inflation et variations de prix

Vous devrez constituer une réserve de contingence comprise entre 10% et 20% du budget de construction, et l’augmenter à 15-25% si le chantier s’étale sur plus de 12 mois ou si le site présente des risques (importations, logistique isolée). Par exemple, sur un budget de 40 000 000 XAF, prévoyez 8 000 000 XAF de marge si vous anticipez des fluctuations fortes des prix des matériaux.

Vous affecterez la marge en catégories : une partie pour « imprévus techniques » (géotechnique, drainage), une partie pour « inflation » indexée et une petite réserve pour modifications de conception demandées par le maître d’ouvrage. Ne puisez pas dans la contingence pour couvrir des choix volontaires de surclassement sans validation formelle ; conservez une traçabilité stricte des mouvements de cette réserve.

Pour mieux piloter cette marge, vous définirez des règles de déblocage claires : seuils d’utilisation (ex. utilisation automatique < 2% du budget, approbation du maître d’ouvrage entre 2-5%, comité de révision au-delà), et clauses d’indexation dans les contrats (liées aux cours du ciment ou de l’acier ou à l’IPC local) afin de limiter votre exposition aux variations de prix.

Outils et tableaux de bord pour le suivi des dépenses et des décaissements

Vous mettrez en place un tableau de bord simple mais structuré : colonnes pour budget initial par poste, engagements contractuels (bons de commande), factures reçues, paiements effectués et reste à payer, plus un calcul automatique de l’Estimate at Completion (EAC = dépensé + reste à prévoir). Intégrez un cashflow mensuel pour prévoir les décaissements et éviter les ruptures de trésorerie ; par exemple, planifiez paiements trimestriels aux entreprises en fonction de jalons atteints (30% démarrage, 40% gros œuvre, 25% finitions, 5% retenue).

Vous utiliserez des KPIs opérationnels : taux de consommation du budget par poste, burn rate mensuel et % de la contingence utilisée. Si la contingence dépasse 40% à 75% d’avancement, déclenchez immédiatement un audit budgétaire et un plan de réduction des coûts (renégociation, substitution de matériaux, phasage des travaux).

Pour l’implémentation pratique, optez pour un fichier Excel robuste avec formules EAC et graphiques, ou un outil cloud simple (tableur partagé ou solution comptable) pour mises à jour hebdomadaires ; sauvegardez justificatifs et bons de commande et effectuez un point mensuel avec l’entreprise et l’architecte pour réconcilier engagements, factures et paiements. Retenue de garantie 5-10% sur les acomptes reste une sécurité utile pour protéger votre trésorerie jusqu’à réception finale.

Stratégies pour optimiser les coûts sans compromettre la qualité

Usage de matériaux locaux, standardisation et sourcing efficace

En vous appuyant sur des matériaux disponibles localement - briques de terre comprimée (BTC), blocs de laterite stabilisée, tuiles locales, et certaines essences de bois traitées - vous pouvez réduire les coûts de transport et d'importation jusqu'à 20-30% sur les postes gros œuvres et enveloppe. Par exemple, l'emploi de BTC pour les murs porteurs et d'un plancher en dalle locale peut diminuer le coût global des murs de 10 à 18% par rapport à une solution entièrement importée, tout en conservant une bonne inertie thermique adaptée au climat camerounais.

Standardiser les dimensions (portes, fenêtres, linteaux) et concevoir en modules facilite l'achat en quantité, réduit les découpes et les rebuts, et accélère la construction. Négociez des lots auprès d'au moins trois fournisseurs, demandez des échantillons et des certificats de qualité, et privilégiez la préfabrication locale pour les éléments répétitifs : une série de menuiseries standardisées peut réduire les coûts de menuiserie de 15-25% et raccourcir le chantier de plusieurs semaines.

Conception bioclimatique et solutions d’économie d’énergie intégrées

Orientez vos volumes et organisez les pièces de façon à minimiser les apports solaires directs sur les façades les plus exposées : placez les pièces de séjour au nord/est, les zones de service au sud/ouest, et intégrez brise-soleil, pergolas et végétation pour l'ombrage. L'utilisation de masse thermique (planchers en béton, murs épais) combinée à une ventilation croisée peut réduire les besoins de climatisation jusqu'à 30-40%, tout en améliorant le confort sans surcoût important si ces dispositifs sont pensés dès la conception.

Intégrez des solutions passives et actives complémentaires : isolation minimale des toitures (λ adapté), fenêtres à double vitrage ou vitrage performant pour les façades exposées, stockage d'eau chaude solaire et éclairage LED. Pour l'électricité, prévoyez l'architecture technique pour accueillir un système photovoltaïque : un onduleur et un tableau dédié, avec une réserve d'espace pour batteries. Une installation PV de 3-5 kWc sur une maison trois chambres, combinée à LED et électroménager classe A++, peut réduire la facture énergétique de manière substantielle et offrir un retour sur investissement souvent inférieur à 6-8 ans selon l'usage et les tarifs locaux.

À titre d'exemple pratique, une maison moderne conçue à Douala en optimisant orientation, isolation minimale et vitrage solaire, puis équipée d'un chauffe-eau solaire et d'un kit PV de 3 kWc, a vu la consommation électrique liée au confort domestique diminuer de près de 70%, avec un surcoût initial estimé à 8-12% du budget construction mais un remboursement des dépenses énergétiques en environ 6 ans grâce aux économies et à la revalorisation du bien.

Aspects juridiques, assurances et gestion des risques

Permis de construire, conformité aux normes locales et autorisations foncières

Vérifiez d'abord que votre terrain possède un titre foncier ou, à défaut, une attestation foncière officielle et une autorisation du chef de terre si le terrain est coutumier ; construire sans titre expose au risque d'expropriation ou de démolition. Fournissez à la mairie ou au service d'urbanisme les pièces habituelles : plans architecturaux signés par un architecte, plan cadastral, bordereau de calcul des surfaces, preuve de paiement des taxes et, selon le projet, une étude de sol. Dans les grandes villes comme Douala ou Yaoundé, prévoyez en pratique un délai de traitement de 1 à 6 mois en fonction du quartier et de la charge administrative.

Considérez aussi les contraintes d'urbanisme locales : respect des retraits, taux d'occupation du sol (TOS), hauteur maximale et corridors d'inondation. Pour les projets commerciaux ou ceux dépassant 1 000 m² (ou situés en zone protégée), une Étude d'Impact Environnemental est souvent exigée avant délivrance du permis. Enfin, constatez que l'absence de conformité aux normes locales peut entraîner des pénalités financières, des arrêtés de suspension de travaux et des coûts de mise en conformité qui peuvent représenter plusieurs dizaines de pourcentages du budget initial.

Assurances chantier, garanties décennales et gestion des litiges

Souscrivez une assurance tous risques chantier (TRC) couvrant incendie, vol, effondrement et responsabilité civile; demandez aussi une assurance responsabilité décennale contractuelle pour les éléments structuraux si disponible. Comme règle pratique, garantissez une somme assurée égale au coût total de construction majoré de 10 à 20% pour couvrir frais imprévus. Les primes se situent généralement autour de 1-3% du coût de travaux par an selon le risque et la valeur du projet.

Contractualisez systématiquement : imposez une retenue de garantie (retenue de paiement) de 5-10% du montant du marché libérable après réception provisoire, exigez des cautions de bonne exécution et prévoyez des pénalités journalières en cas de retard. En cas de différend, privilégiez la médiation ou l'arbitrage par le Centre de Médiation et d'Arbitrage du Cameroun (CMAC) pour une résolution plus rapide ; conservez un carnet de chantier détaillé, photos datées et courriers recommandés pour constituer des preuves.

À titre d'exemple chiffré : pour un projet de 50 000 000 FCFA, prévoyez une assurance à 55-60 000 000 FCFA (coût d'assurance ≈ 1,5% soit ≈ 750 000 FCFA/an), une retenue de garantie de 2 500 000 FCFA (5%) et anticipez que la médiation via la CMAC peut prendre en moyenne 6 à 9 mois tandis qu'une procédure judiciaire peut durer plusieurs années - d'où l'intérêt d'assurer et de contractualiser correctement dès le départ.

Budget Et Financement - Bien Préparer La Conception De Votre Maison Moderne Au Cameroun

Pour concevoir correctement votre maison moderne au Cameroun, vous devez d’abord établir un budget réaliste fondé sur des devis détaillés fournis par un architecte et des entrepreneurs locaux, en tenant compte des coûts des matériaux, de la main-d’œuvre, des taxes et des frais administratifs. Prévoyez une marge de sécurité de 10-20 % pour l’inflation, les variations des prix des matériaux et les imprévus, et planifiez les délais de paiement pour que votre trésorerie ne bloque pas le chantier.

Explorez toutes les sources de financement adaptées à votre situation - épargne personnelle, prêts bancaires, microcrédits, partenariats ou financement échelonné avec l’entrepreneur - et structurez votre projet en phases pour correspondre à vos capacités de financement. Négociez des contrats à prix fermes lorsque c’est possible, obtenez plusieurs devis comparatifs, vérifiez les autorisations et optimisez les choix de matériaux pour réduire les coûts sans compromettre la durabilité ; ainsi vous maîtriserez votre budget et sécuriserez la réalisation de votre maison.

FAQ

Q: Comment établir un budget réaliste pour la conception d'une maison moderne au Cameroun ?

A: Commencez par lister tous les postes de dépense : achat du terrain, études (topographie, sols), honoraires d’architecte et d’ingénieur, permis de construire, fondations et structure, finitions, installations électriques et sanitaires, aménagements extérieurs, mobilier intégré, assurances et taxes. Obtenez plusieurs devis détaillés pour chaque poste et estimez une marge pour aléas (au moins 10-15%). Établissez un calendrier de paiement lié aux étapes de construction pour lisser les décaissements et vérifiez la disponibilité de fonds à chaque jalon. Prévoyez un fonds de réserve dédié aux modifications de conception et aux coûts imprévus.

Q: Quelles sont les principales options de financement adaptées aux particuliers au Cameroun ?

A: Les options courantes sont : l’épargne personnelle (apport), le prêt hypothécaire ou crédit immobilier proposé par les banques commerciales, les crédits à la construction à court terme suivis d’un refinancement, les microcrédits pour petites parties du projet, et le financement participatif ou familiaux/associés. Comparez taux d’intérêt, durée, exigences de garantie et frais annexes. Préparez un dossier solide (plans, devis, preuves d’apport, revenus) pour améliorer l’acceptation et négocier les conditions. Envisagez un mix d’apport personnel élevé et d’un prêt réduit pour limiter le coût du crédit.

Q: Comment réduire les coûts de conception et construction sans compromettre la qualité d’une maison moderne ?

A: Rationalisez le plan (emprises et surfaces optimisées), favorisez des volumes simples (toit plat ou monopente, murs linéaires) pour réduire main-d’œuvre et matériaux, utilisez des matériaux locaux et durables (briques stabilisées, béton local, bois local certifié) et standardisez les dimensions pour minimiser coupes et déchets. Planifiez la performance énergétique (orientation, ventilation naturelle, isolation) pour réduire coûts d’exploitation. Demandez des variantes de devis (matériaux alternatifs, phasage des travaux) et négociez remises pour achats en volume. Faites appel à un maître d’œuvre pour contrôler qualité et éviter reprises coûteuses.

Q: Quelles démarches administratives et quelles taxes faut-il prévoir dans le budget au Cameroun ?

A: Prévoyez les frais de bornage et d’enregistrement du terrain, les études techniques (géotechnique, topographique), le dépôt du dossier de permis de construire et ses droits, les taxes locales d’aménagement et éventuels impôts fonciers, ainsi que les frais de raccordement aux réseaux (eau, électricité, assainissement). Intégrez aussi les honoraires professionnels (architecte, ingénieur, géomètre) et les assurances chantier. Les montants varient selon la commune et la taille du projet : renseignez-vous auprès des services municipaux et du cadastre pour chiffrer précisément ces postes.

Q: Comment gérer le suivi financier et les imprévus pendant la conception et la construction ?

A: Établissez un plan de trésorerie par phase avec jalons de paiement basés sur l’avancement (fondations, hors d’eau, hors d’air, finitions). Mettez en place un tableau de suivi des coûts réels vs budget prévisionnel et mettez à jour régulièrement. Conservez des réserves (10-15%) pour imprévus et validez toute dépense supplémentaire par écrit (avenant au contrat) avec le prestataire. Exigez factures détaillées et contrôlez la qualité avant paiements importants. Communiquez fréquemment avec l’architecte/maître d’œuvre pour détecter tôt les dérapages et ajuster le planning ou la conception si nécessaire.